La prolifération des chevaux de Troie visant les applications bancaires mobiles expose les particuliers à d’importants risques. De fausses interfaces reproduisent fidèlement les applications bancaires mobiles des plus grandes banques du monde entier. Plus d’un consommateur sur trois est incapable de faire la différence entre une application authentique et sa version piratée.

Les utilisateurs de services bancaires mobiles du monde entier sont confrontés à un risque plus grand d’être piégés par des cybercriminels, et d’être victimes de fraudes. Telle est la conclusion de la nouvelle étude mondiale publiée par Avast, leader mondial des produits de sécurité digitale, qui a demandé à près de 40 000 consommateurs de douze pays, dont la France, de comparer l’interface de plusieurs applis bancaires officielles avec leur version contrefaite.

Au niveau mondial, 58 % des personnes interrogées ont identifié l’interface officielle des applications bancaires mobiles comme frauduleuse, tandis que 36 % prenaient l’interface piratée pour la version authentique. En France, les résultats sont similaires avec respectivement 74 % et 35 % des personnes interrogées. Ces résultats soulignent le niveau de sophistication et d’exactitude qu’ont atteint les cybercriminels pour réaliser des copies extrêmement fiables, ce qui leur permet d’espionner les utilisateurs et de collecter leurs identifiants personnels pour faire main basse sur leur compte en banque.

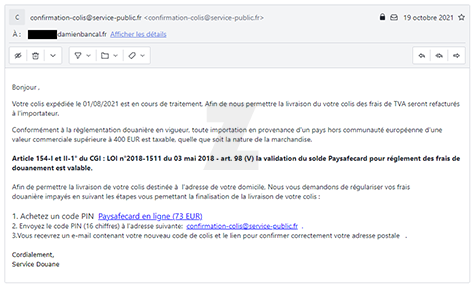

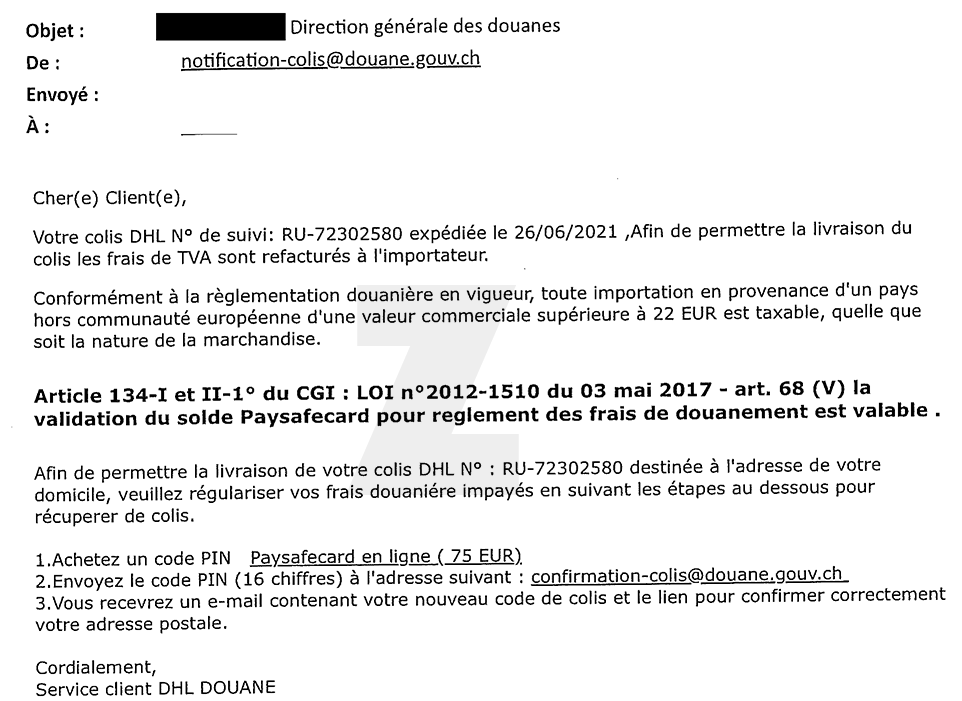

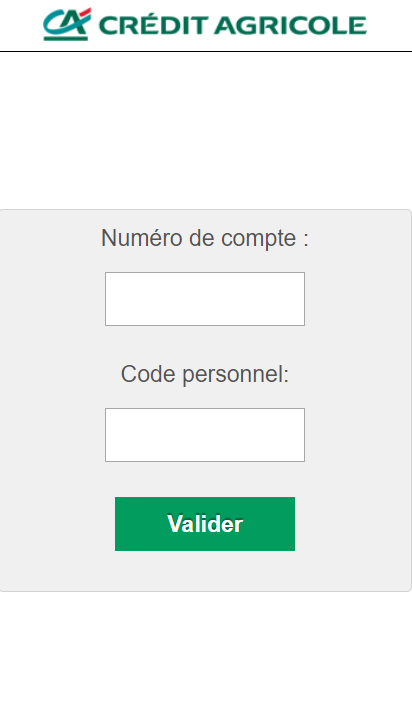

Ces derniers mois, Avast a détecté plusieurs fausses applications bancaires mobiles qui représentent une menace croissante pour la confidentialité et la sécurité. Parmi les banques visées par les cybercriminels, on retrouve Crédit Agricole, Citibank, Wells Fargo, Santander, HSBC, ING, Chase, Bank of Scotland et Sberbank. En dépit des mesures strictes de sécurité déployées ainsi que des sauvegardes, les importantes bases de données clients de ces organisations constituent des cibles particulièrement attrayantes pour les cybercriminels, pour réussir à créer de fausses applications qui imitent les officielles à la perfection.

En novembre 2017, l’équipe Threat Labs Mobile a découvert dans Google Play une nouvelle version du cheval de Troie BankBot qui cible les identifiants de connexion bancaire des particuliers. Avast a ainsi analysé la menace, en collaboration avec ESET et SfyLabs. Cette toute dernière variante était dissimulée dans des applications réputées fiables, telles que des lampes de poche et des versions du célèbre jeu Solitaire. Une fois téléchargés, les logiciels malveillants lançaient et ciblaient les applications des plus grandes banques. Lorsqu’un utilisateur ouvrait son appli bancaire, le malware positionnait une fausse interface sur l’appli officielle, afin de collecter les coordonnées bancaires du client et de les transmettre au cybercriminel.

Applications bancaires piégées

« Nous assistons à une augmentation constante du nombre d’applications malveillantes pour Android. Ces applis sont capables d’échapper aux contrôles de sécurité des principales plateformes de téléchargement d’applications, avant de se frayer un chemin jusqu’aux téléphones des consommateurs, confie Gagan Singh, Senior Vice President et General Manager, Mobile, chez Avast. Dans de nombreux cas, elles se font passer pour des jeux ou des applis « lifestyle », et utilisent des tactiques d’ingénierie sociale pour inciter les utilisateurs à les télécharger. »

« En règle générale, les internautes peuvent faire confiance à la fiabilité des plateformes de téléchargement d’applications, telles que celles de Google et d’Apple, pour télécharger des applications bancaires, mais une vigilance accrue est de mise. Il est indispensable de vérifier que l’application utilisée est bien la version officielle, poursuit Gagan Singh. Si l’interface semble étrange, il ne faut pas hésiter à contacter le service client de la banque. Le cas échéant, il est vivement conseillé d’utiliser la fonction d’authentification à deux facteurs et de se protéger en installant un antivirus puissant sur Android, qui détectera et supprimera les logiciels malveillants. »

L’étude menée souligne en outre que les consommateurs du monde entier se disent davantage préoccupés par le vol d’argent sur leur compte bancaire, que par la perte de leur portefeuille ou de leur sac à main ; voire même par le piratage de leurs comptes sur les réseaux sociaux ou la consultation de leurs messages personnels. Au niveau mondial, 72 % des personnes interrogées ont déclaré que la perte d’argent était leur principale préoccupation, contre 67 % en France.

Au niveau mondial, environ deux personnes interrogées sur cinq (43 %) ont déclaré utiliser des applications bancaires mobiles. En France, 38 % ont affirmé les utiliser de façon active. Parmi les personnes interrogées qui ne se servent pas d’un smartphone ou de tablette pour accéder aux services de leur banque, près du tiers (30 %) des français ont indiqué que le faible niveau de sécurité était leur principal souci.

Cette enquête en ligne a été réalisée dans 12 pays : États-Unis, Royaume-Uni, France, Allemagne, Russie, Japon, Mexique, Argentine, Indonésie, République tchèque, Brésil et Espagne. Au total, 39 091 personnes y ont participé, dont 5 852 français.